登录新浪财经APP 搜索【信披】查看更多考评等级期货配资网站大全

选择专业股票配资可以让投资者更得心应手,因为配资公司通常具有丰富的投资经验和专业知识。他们会根据市场行情和个人投资需求,提供相关的投资建议和操作策略,帮助投资者进行有效的投资决策。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

亨通系显现亿利暴雷前信号?高债务高受限高质押 亨通光电大存大贷是否被拖累|透视财务公司

万向钱潮、顺发恒业、承德露露等百亿资金危险?三大疑问待解 万向系财务公司是否藏资金|透视财务公司

潍柴系上市公司向财务公司存330亿贷12亿 中小股东利益被无视?疑向“低效资产”输血|透视财务公司

福田汽车资金被北汽左右互倒小股东最惨?经营效率低下不影响高管升职加薪|透视财务公司

出品:新浪财经上市公司研究院

作者:夏虫工作室/夏噪

核心观点:东方集团存于财务资金“爆雷”,股价一字跌停!我们以普通投资者避雷视角观察,东方集团资金“爆雷”或早有信号,一方面,公司巨额资金存于集团财务公司,存贷比高达130%,严重不匹配监管要求;另一方面,母公司顶格质押与债务展期,流动性危机信号已经显现。此外,随着退市新规趋严,东方集团羸弱的业绩叠加资金爆雷风险,在股价触及1元警戒线下,其退市风险或在加剧。

近日,上市公司存于财务公司资金频繁“爆雷”,上市公司存于财务公司资金安全问题或刻不容缓。

先是6月4日ST亿利(维权)称超39亿元存款存在重大可收回性风险;6月18日晚间,东方集团又称超16亿元存款大额提取受限。上市公司资金究竟有没有被占用?

事实上,近年财务公司资金风险也引发监管重点关注。一方面,财务公司频现违规财务方式频繁出现存贷款业务违规、信贷资金被挪用、内控制度执行不到位、高管长期缺位等问题;另一方面,近年上市公司资金违规占用频发背后浮出财务公司身影,财务公司正成为资金占用的隐蔽通道。

据统计,财务公司累计高达277家(注:金融监管总局数据,截至2023年12月末全国存续241家),其中大部分国企央企为主,民企财务公司为45家,占比不足两成。值得注意的是,民企注册资本金明显低于国企央企整体平均水平。

部分财务公司截图如下:

值得注意的是,上市公司向财务公司存款显著大于贷款。据悉,截至2023年末,上市公司在关联财务公司的存款余额超1.6万亿元,较2020年末增长42.3%;同期贷款余额为7340亿元,较2020年末增长31.7%。随着外部大环境周期性承压,上市公司与财务公司之间业务往来可能诱发的资金风险或需要监管及投资者再次高度重视。

基于以上背景,我们将对存续的241家财务公司可能与A股上市公司之间发生业务往来的进行全面深度复盘。我们将从以下几方面进行深入探讨:

第一,对于民企,我们重点关注财务公司背后是否可能出现“资金黑洞”。我们将重点筛选出可能呈现出风险信号特征的公司,即出现“高存低贷”、“母弱子强”及存贷结构失衡与利率不匹配等特征信号的公司;

第二,对于国企央企,我们侧重点关注中小股东利益保护上,如上市公司资金有没有可能流向集团低效资产,或上市公司低息向财务公司存巨款同时又高息外部机构举债的大存大贷行为等等。

本文我们以普通投资者避雷视角,重点看看如何提前识别并可能规避东方集团与财务公司之间往来资金风险。

风险早有预警?财务公司存贷比超130% 母公司债务在展期

6月18日晚,东方集团公告称,公司及子公司在关联方东方集团财务有限责任公司(简称“东方财务公司”)的16.40亿元存款出现大额提取受限情形。

交易所随即下发了监管工作函,要求公司自查在关联财务公司的存款存放和使用情况,本次存款大额提取受限,相关资金是否被控股股东及关联方挪用,是否构成非经营性资金占用等。

根据历年公告显示,东方集团常年将大比例资金存于财务公司,近四年平均近六成货币资金存于财务公司。值得注意的是,2023年公司存于财务公司的货币资金由22年的50%上升至2023年的73%。

截至6月17日,公司及子公司在东方财务公司存款余额16.40亿元,公司及子公司在东方财务公司贷款余额6.66亿元。东方集团表示,公司及子公司在东方财务公司存款大额提取受限,将增加公司短期流动资金周转压力,对公司生产经营和偿债能力产生不利影响。

事实上,公司巨额的资金存于财务公司或早有风险预警信号。

第一,财务公司存贷比严重不匹配监管要求,但公司却仍然大比例将上市公司资金存于财务公司。

监管曾于2022年重新发布《企业集团财务公司管理办法》(银保监会令〔2022〕6 号)(以下简称办法),并于 2022 年11月 13 日实施,《办法》第三十四条监管指标要求,公司本期贷款余额不得高于存款余额与实收资本的80%。该指标被约束限制贷款规模主要有两大核心目的,其一,避免财务公司过度放贷可能导致的流动性风险;其二,确保财务公司有足够的资本来吸收潜在的贷款损失。

值得注意的是,截止2023年年末,财务公司资产总额 82.45亿元,净资产32.94亿元。值得注意的是,东方集团财务公司的存贷比严重超标,2023年贷款余额与(存款余额+实收资本)之比高达131.61%。对于财务公司相关指标不匹配监管要求,公司称财务公司将通过加大与非上市板块成员单位沟通,提高资金集中度,积极吸收非上市板块成员单位的存款,监管指标将得到持续改善,满足监管要求,不会引发股东落实资本补充和风险救助义务。

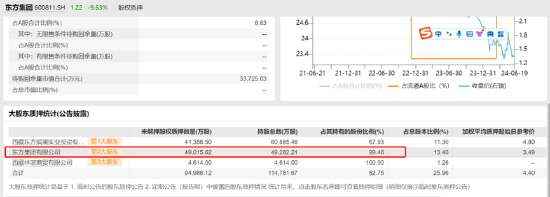

第二,集团流动性风险或已经显现,母弱信号出现时更要高度关注存于财务公司的上市公司资金安全性。一方面,我们发现,东方集团在“顶格式”质押上市公司股份;另一方面,集团贷款出现展期信号。财务公司控股股东东方集团有限公司在龙江银行股份有限公司哈尔滨龙腾支行4.54亿贷款于 2024年4月20日到期,截止4月30日东方集团有限公司正在与相关银行协商贷款偿付安排或展期。

对于财务公司与上市公司可能诱发资金风险问题,我们曾深入分析,并给出两大诱因与三大风险预警信号等研究结论。我们研究发现,无论是国企还是民企,财务公司出现资金占用背后大部分出现集团多元化扩张特征,当呈现出“母弱子强”后,上市公司往往可能沦为集团融资工具;财务公司诱发资金风险背后是公司治理结构导致的,如行政化色彩较重的国企央企等上市公司资金被迫归集至集团财务公司,上市公司资金流向集团低效资产,这对中小股东利益或将形成侵蚀。具体详见新浪财经上市公司研究院曾于2022年6月发表的《财务公司隐秘的角落:东旭系、亿利系等上市公司沦为集团融资工具?》的深度研究报告。

此外,东方集团自身资金或也“捉襟见肘”。截止2023年年末,东方集团期末贷款金额高达165.12亿元,而货币资金仅剩31.76亿元,却又将超七成资金存于财务公司。这种资金结构安排合理性或存疑。

退市风险多高?

随着公司存于财务公司的巨额资金受限,我们需要关注东方集团哪些风险?

第一,是否可能构成资金占用,在退市新规下,高度警惕公司退市风险。

近年来,A股市场连续实施两轮提高上市公司质量三年行动方案,深入开展上市公司治理专项行动,集中整治违规占用担保等突出问题,持续释放“严监严管”信号。4月12日,国务院发布《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,被称为新“国九条”。 新规明确指出,关于资金占用出现大股东大额资金占用且不改正的,在强制退市中予以考虑。

4月30日,沪深交易所发布退市新规,新增占用退市情形,明确规定公司被控股股东及其关联人非经营性占用资金的余额达到2亿元以上或者占公司最近一期经审计净资产绝对值的30%以上,被中国证监会责令改正但未在要求期限内完成改正的,依序停牌2个月,实施退市风险警示2个月后退市。

第二,随着公司金额恶化叠加资金“爆雷”,公司是否可能触发交易类退市条件。

近年来,东方集团业绩接连持续亏损。2021年,公司营业收入下降6.68%至137.29亿元,当年亏损17.19亿元;2022年,公司营业收入进一步下降17.94%至112.65亿元,当年亏损9.96亿元;2023年,公司营业收入再一次下降46.02%至60.81亿元,当年亏损15.57亿元。今年一季度公司收入下降78.73%至4.13亿元,归属母公司股东的净利润为1.72亿元。

对于2023年业绩亏损的原因,公司表示,公司子公司东方安颐城镇发展投资有限公司严控费用成本,积极推进房地产资产相关处置工作,但由于房地产市场下行、市场信心恢复缓慢等影响,公司房地产相关资产处置未达预期、未实现相关收入以及房地产合作项目亏损导致房地产板块较2022年度预计亏损增加。

6月19日,东方集团开盘跌停,报跌停价1.22元/股。4月30日,沪深交易所正式发布修订后的《股票上市规则》。股票上市规则中对退市标准的修订,进一步突出对财务造假、内控失效等乱象的威慑力度,完善对违法违规行为的全方位立体化打击体系,其中在交易类方面,连续20个交易日股价低于1元,将可能被强制退市。

此外,东方集团未来是否存在立案调查风险呢?需要指出的是,亿利洁能6月4日公告存于财务公司资金“爆雷”后不久,便被监管立案调查。6月10日晚间,亿利洁能发布《关于收到中国证券监督管理委员会立案告知书》的公告。该公告显示,因亿利洁能涉嫌信息披露违法违规,根据《中华人民共和国证券法》、《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察期货配资网站大全